|

IDC(海外数据中心)厂商拥有大量数据中心资产,亦需要大量资金进行IDC资源自建和收购,因此对REITs(房地产信托投资基金)模式极为青睐,并借以实现资产流动性改善、对外持续融资能力提升、有效税率降低等。近年来,在美股市场,IDC REITs ETF产品表现亦显著跑赢同期的标普指数、其他REITs类ETF。全球顶尖 IDC企业Equinix、DLR均借助REITs海外IDC数据中心为什么要做REITs。当前国内IDC市场高速增长,投资者亦开始关注IDC资产REITs化可行性,但仍需关注本土IDC多元化业务结构、国内外税收政策差异等潜在风险项。

1 海外IDC巨头青睐REITs

海外IDC市场持续维持快速增长

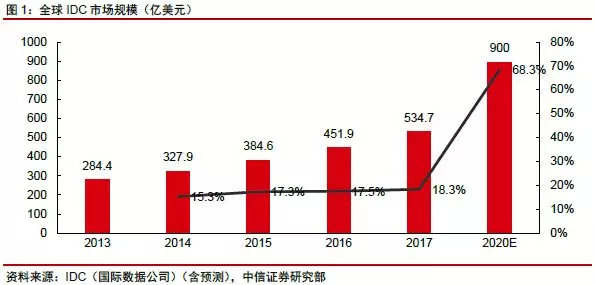

随着全球云计算市场快速增长,加上5G应用的落地可以预见到,未来的IDC市场将保持高景气度。过去三年IDC产业的市场规模为384.6/451.9/534.7亿美元,平均增速18%,预计2020年IDC市场规模将达到900亿美元。在需求端高速发展的背景下,REITs化可以帮助IDC厂商获得长期资本,完成资本吸收,从而实现快速扩张满足上游需求。

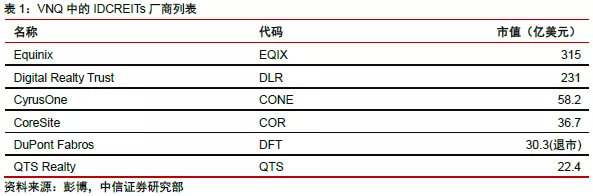

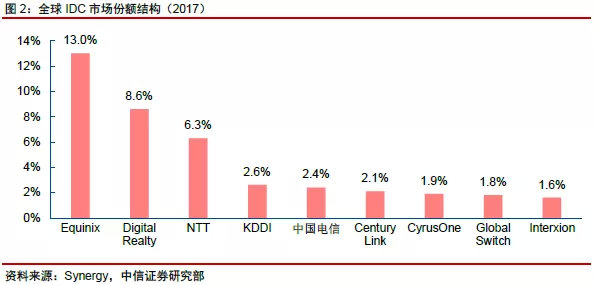

IDC REITs在整个REITs中占比6%左右,根据Vanguard REIT ETF(不动产信托指数ETF)的数据,目前有6家IDC厂商位列其中(NAREIT指数中的IDC REITs为5家)。全球数据中心的市场份额相对来说较为分散。

数据中心REITs:REITs的衍生产品

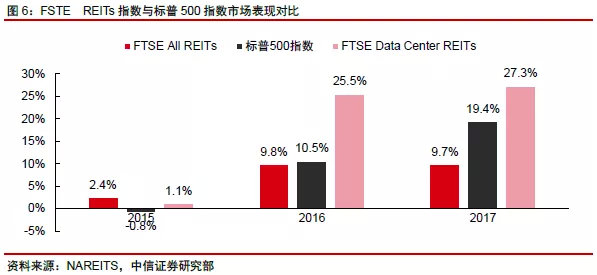

REITs有很多不同的模式,其中物业类型也不仅是商业地产,例如公寓、写字楼、购物中心、停车场等都可以进行REITs化,数据中心是众多类型中的一部分。IDC REITs在2014年纳入FSTE NAREITs Index后一直有着不俗的表现,在之后的三年里IDC REITs的年化符合回报率达到18%左右,2016、2017两年均达到25%以上。

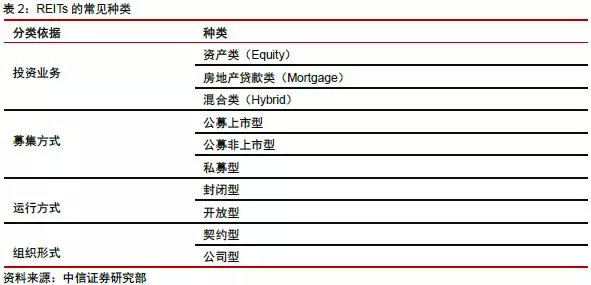

目前市场上的REITs主要按照投资业务分为三类:资产类(Equity)REITs,房地产贷款类(Mortgage)REITs,和混合类(Hybrid)REITs。按照运营方式,REITs还可以分为封闭型和开放型;根据募集方式可以分成公募上市型,公募非上市型以及私募型。

2 Equinix:内生+外延的业务模式受益于REITs化

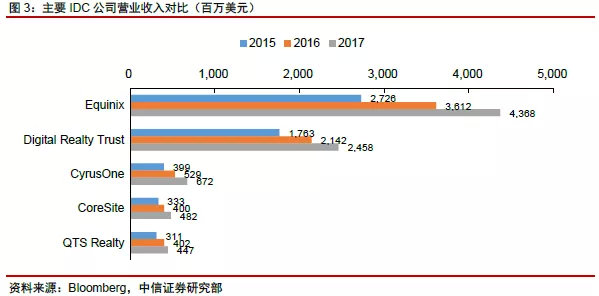

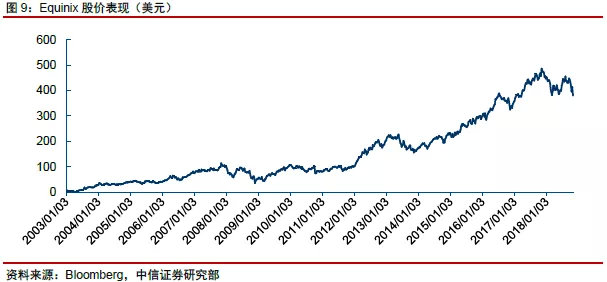

Equinix成立于1998年,目前为全球最大的第三方IDC厂商。公司于2002年在纽约上市,代号EQIX,公司自上市以来市值累计上涨近80X,目前已经连续62个季度保持营收正增长。公司2018年上半年实现营收24.78亿美元,同比+23%;实现EBITDA 10.98亿美元,同比+26%。

借助收购,自建等方式快速拓展。Equinix自上市以来发展迅速,主要得益于其独特的内生+外延的商业模式。

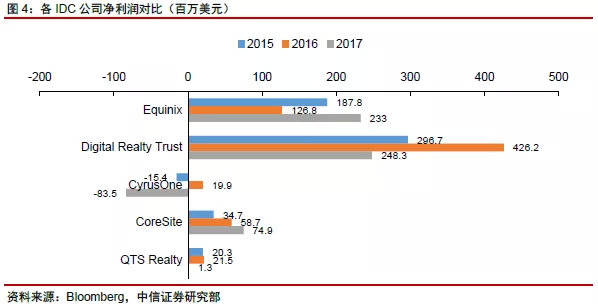

外延:快速兼并收购。从2007年至2017年累计收购全世界17家知名数据中心运营商。Equinix营收的快速增长便得益于其近年来不断进行的收购策略, 2015年收购Bit-isle为公司贡献了1.49亿美元的收入;同于2015年收购的Telecity Group为其贡献了4.01亿美元的收入;2017年收购的Verizon则贡献了3.59亿美元的收入。

内生:不断增加自有IDC数量。Equinix在不断兼并收购的同时也进行着内部的快速拓张。公司目前拥有183个数据中心,其中40%左右为自有物业,非自有的数据中心平均租期在19年以上,并且绝大部分拥有续约和购买的选项;租金的占比程度很低,仅占总收入的7%。2019年Equinix还计划建设29个数据中心,发展十分迅速。

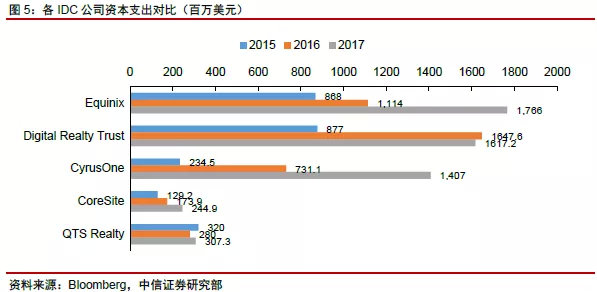

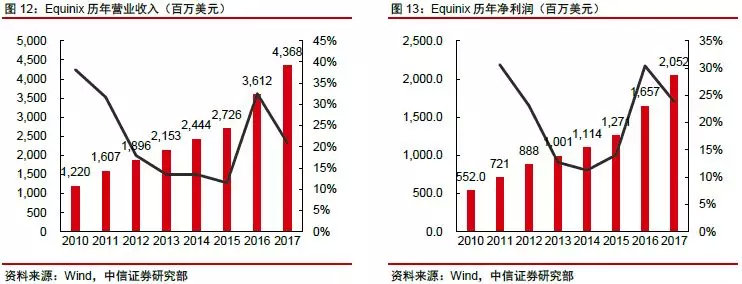

Equinix于2012年宣布向REITs转变,于2015年正式成为房地产企业。高速对外收购、对内拓展离不开高额的资本支出,而REITs便成为了Equinix最稳定的资金来源。Equinix近三年的资本支出为8.7/11.1/17.7亿美元(+28%/28%/59%),收购/并购支出为2.5/17.7/39.6亿美元(+410%/608%/124%由于2014年无收购项目,所以取2013年数据),和REITs化前的数据进行对比就会发现,REITs大幅增加了Equinix的资本支出和收购支出,成为了Equinix快速扩张的关键因素。

营业收入、利润在REITs化后快速增长。REITs化后带来的资本支出上升最终体现在了营业收入和净利润上。Equinix转型后三年的收入平均增速为22%,相比转型前三年的营收(增速为15%)有着不小的提升。Equinix转型后三年的EBITDA平均增速为23%(转型前三年平均增速为16%)。REITs化带来的好处同时也反映在股价上,自2012年Equinix宣布向REITs转变后至今,市值增长216%。

3 DLR:全球最大批发型数据中心

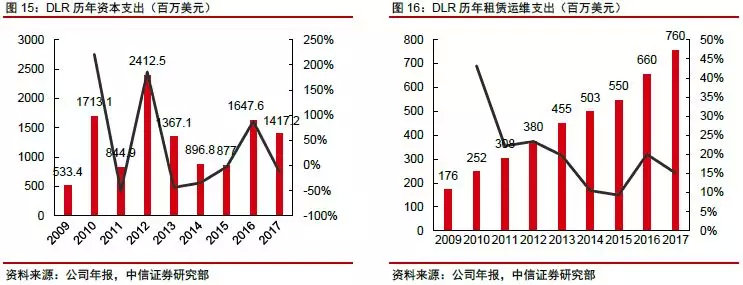

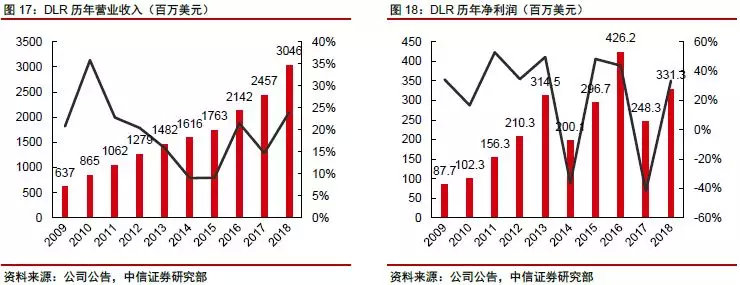

DLR是全球第二大的IDC厂商。DLR成立于2004年,同年便在纽交所挂牌上市,上市时DLR仅有23个数据中心,占地52万平方米。经过15年的发展,目前DLR拥有214个数据中心,2018年营收达30.4亿美元(+23.95%),净利润3.3亿美元(+33.43%)。

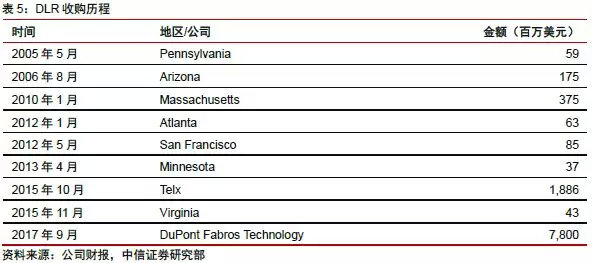

作为最早一批REITs化的IDC厂商,从2004年至今公司派息额持续正增长,曾入选Top 20 Dividend Stocks。REITs化给DLR带来了充足的资金进行扩张,帮助其从2004年至今完成了十余起收购案,金额超过30亿美金。

坐镇欧美市场,大幅本土化拓张。DLR作为全球最大批发IDC厂商,业务思路与Equinix并不相同。虽然两家公司都是利用REITs带来的资金进行快速拓张,但比起Equinix在全球范围内发展,DLR更加青睐美国和欧洲市场。DLR数据中心业务的收入中,83%在北美地区,13%在欧洲地区,主要原因在于DLR提供的定制化IDC服务的主要客户都集中在欧美地区,亚太地区的客户更加喜欢以Equinix为首的零售型IDC服务。

4 国内IDC厂商REITs化的可能性

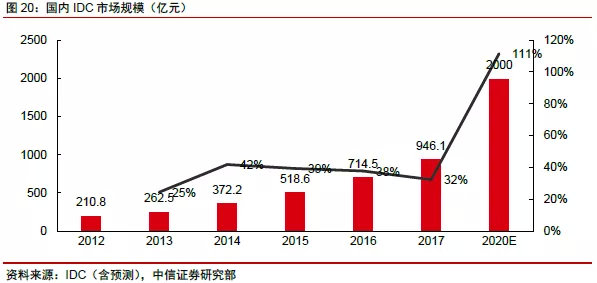

有利条件:云计算等驱动国内IDC市场高速发展。国内数据中心需求有望继续保持30%左右的增速,目前IDC市场规模达到946亿人民币(32%),IDC(国际数据公司)预计到2020年中国IDC市场将达到2000亿人民币。高速增长的市场往往伴随着高需求,正是各家IDC厂商进行内外部拓展的黄金时期,目前国内IDC厂商的融资方式大多以银行贷款为主,碍于金额以及使用方式等约束,很难进行有效的拓张,REITs化可以很好地解决国内市场融资困难的情况。

潜在风险1:国内IDC厂商业务较为复杂。从目前国内第三方IDC厂商的营收结构来看,数据中心业务的占比正在上升,但除数据中心业务以外仍有诸多其他业务。对比国外巨头Equinix、DLR的营收结构(Equinix93%以上、DLR91%以上为数据中心业务),同时国内部分IDC厂商与上游租赁物业、下游客户的租期均相对较短,难以满足REITs化的条件。

潜在风险2:双向征税问题难以解决。去年上半年证监会发布《关于推进住房租赁资产证券化相关工作的通知》,鼓励企业展开相关资产证券化的业务,但其中并未提及相关税收方面的问题。目前IDC REITs面临最大的挑战是双向征税,由于国内REITs市场并不算完全成熟,相关从业人员较少,政策方面当前尚未体现出减税的意图。在这种情况下国内IDC厂商REITs化可能还需等待更好的时机。

声明:凡注明为其它来源的信息均转自其它平台,目的在于传递更多信息,并不代表本站观点及立场。若有侵权或异议请联系我们。

|